时刻新闻

时刻新闻

今日,0731房产网重磅发布《2019年度长沙楼市白皮书》,六大板块——宏观政策、中部对比、土地市场、住宅市场、商业地产、趋势预判,真实数据——住宅全年供应2255万方,成交1839万方,全市住宅供销比1.23,公寓成交134万方……用数据全面解构长沙楼市。

TOPIC1宏观政策分析

PART 1

2019中国经济运行基本情况分析

2019年我国宏观经济增速稳中趋缓,1-3季度GDP将近70万亿元,高于去年同期,同比增长6.2%,这是1991年以来的经济增速新低。从增长速度来看,经济下行压力是当前至今后很长一段时间宏观经济发展不可回避的问题,而且主要受限条件是长期性、结构性、体制性等因素,可以说,当前实体经济的发展面临着重大困难,好在国内环境短期“稳”的因素在继续增多,以改革促消费、稳投资等政策效应将逐步显现。

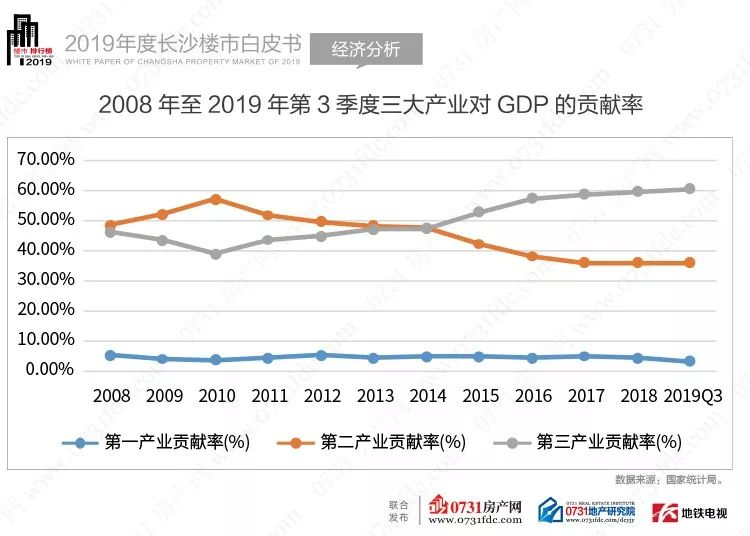

在宏观经济增速放缓的同时,内部经济结构也在悄然发生着变化,从2019年三大产业对GDP的贡献率来看,第一产业仍相当稳定,第三产业贡献率逐年攀升,预期该势头还将继续延续,经济结构持续优化的路径逐步显现,很显然,稳经济与推进高质量发展已成为我国经济发展的两大关键点。

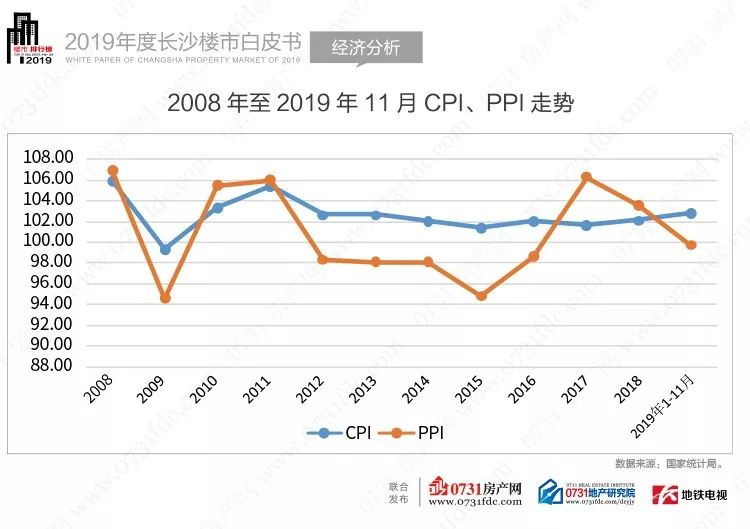

2019年通货膨胀整体表现温和,受非洲猪瘟疫情的影响,下半年猪肉价格上涨迅速,并带动了CPI的加速上扬,但此现象并不具备长期性,由于整体物价上涨并未形成扩散效应,所以,剔除猪肉因素,核心CPI仍然低位运行,预计2020年将呈现先扬后抑的走势。

2019年工业品出厂价格指数PPI连续多月负数,工业效益增长在持续放慢,或将出现产能过剩或需求不足等问题,PPI负增长对工业投资和工业增加值增长会形成较明显反压。

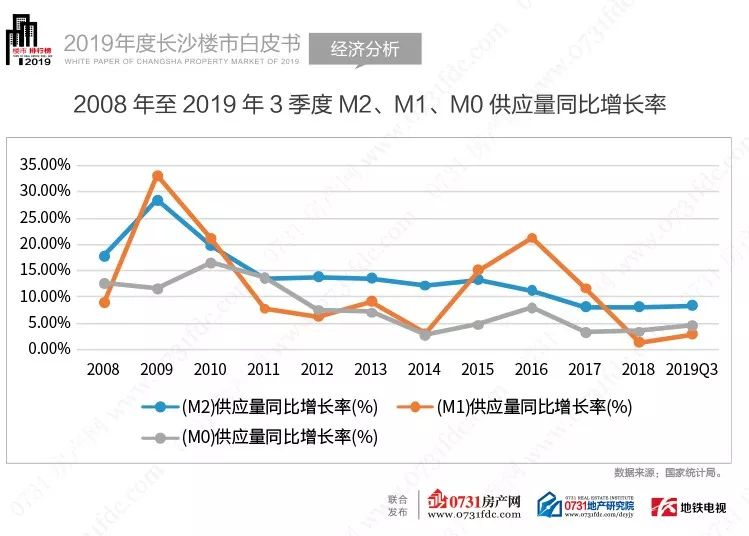

2019年M0、M1、M2增速出现触底反弹的迹象,反映了货币投放量的增加,2019年以来央行多次降准,增强了商业银行资金运用能力,推动了反映现实和潜在购买力的M2的回升。M1的高低代表着居民和企业资金的松紧变化,M0代表流通中的现金,这些指标增速回弹说明了更多的钱在民间周转,老百姓手头比去年相对宽裕、富足。为了缓解小微企业融资难、融资贵的问题,帮助实体经济走出发展困境,货币政策稳中适度放宽可能是未来一段时间的趋势。

2009年至2019年11月全社会固定资产投资总额一直稳步增长,但增速却稳步下降,2019年1-11月的累计增速创新历史低位。

PART 2

2019中国楼市整体情况

1.2.1 中国楼市所处阶段

尽管当前宏观经济的发展要求转化动能,但短时间内难以实现,房地产仍是拉动经济的主要动力之一。2010年至今,房地产住宅投资总量稳步增长,2015年增速降至谷底后又开始逐年增长,虽然当前楼市调控政策仍然相当严格,但市场需求仍不少,房地产住宅投资仍维持着相对稳定的节奏。

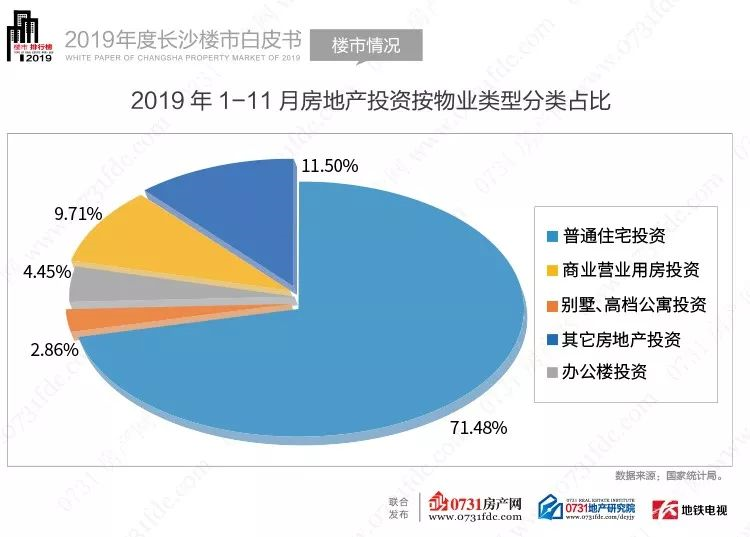

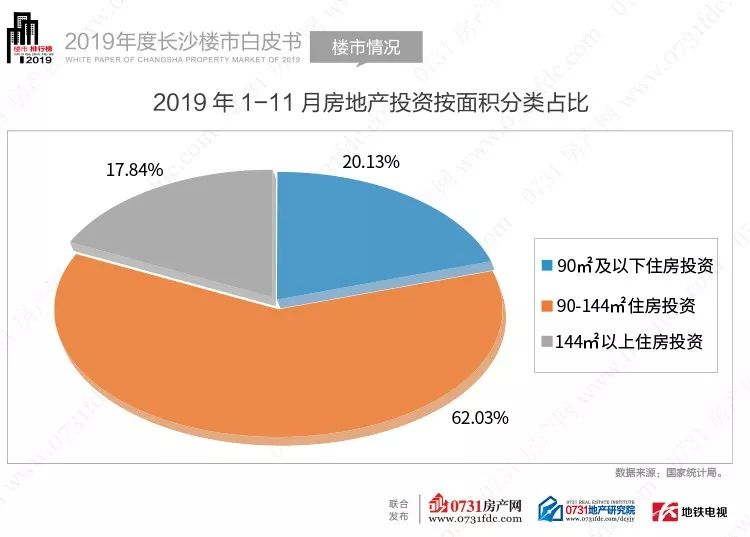

2019年1-11月,我国房地产投资仍然以普通住宅投资为主,而且相较去年比例明显增长,别墅、高档公寓投资占比最低且还在继续下降,这说明目前刚需住房仍然是置业主流。

2019年1-11月,我国房地产投资仍以90-144㎡的刚需或首改户型为主,而且占比继续增长,这是由市场需求所决定的;其次为90㎡及以下的住房投资,较去年比例有所下降;144㎡以上的住房投资最少。

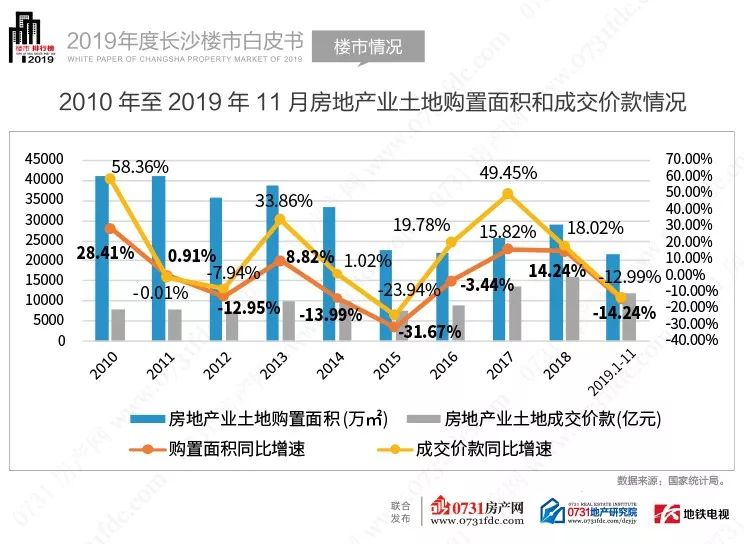

2015年是开发商土地购置需求的分水岭,此前购置面积多,楼面价相对便宜,此后购置面积相对较低,楼面价较高。从2019年1-11月的情况来看,全国整体无论是购置面积还是成交价款都同比明显下降,整体土地市场的一丝凉意显现。

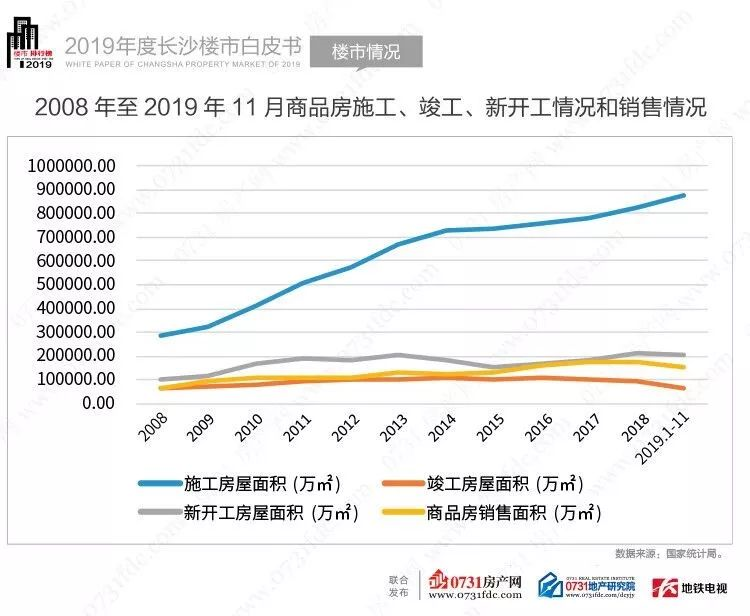

从施工、竣工、新开工房屋面积来看,全国仅施工房屋面积延续缓慢上升,竣工房屋面积、新开工房屋面积、商品房销售面积都出现下降的势头。

1.2.2 2019年楼市情况

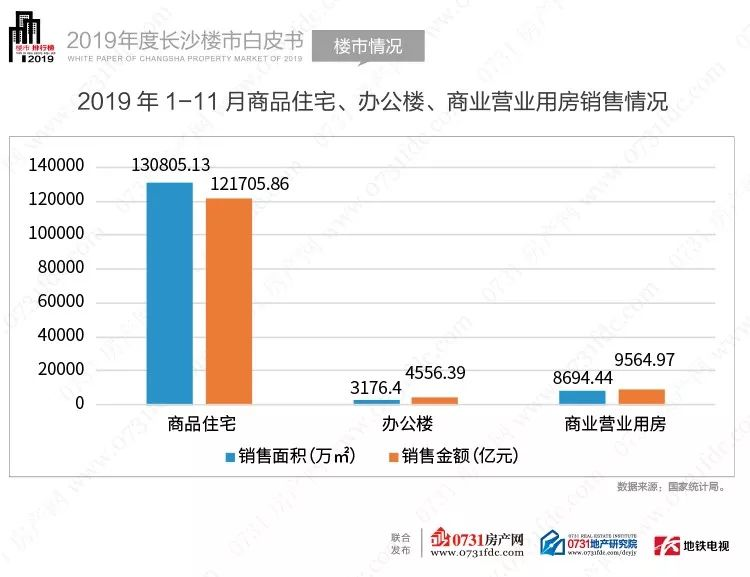

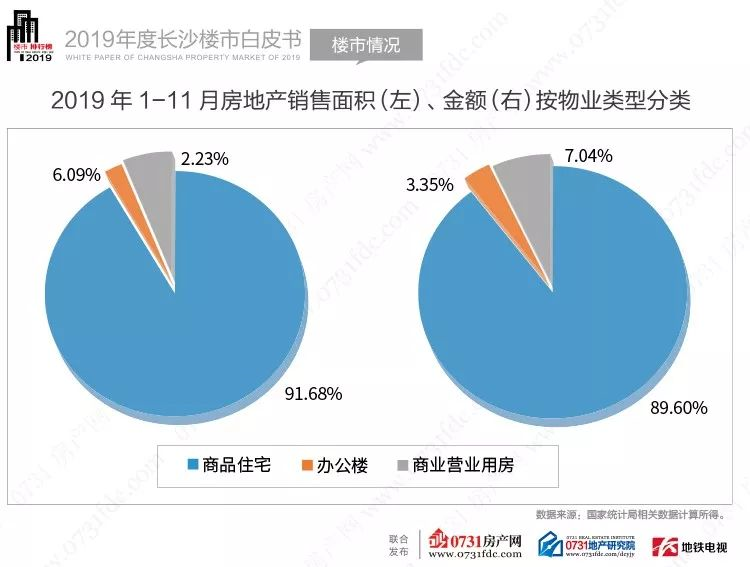

从全国2019年1-11月商品住宅施工面积、新开工面积、竣工面积以及销售情况来看,2019年住宅市场需求仍然可见一斑。同样引人注目的是竣工面积较低,市场几乎以期房形式出售;商品住宅销售情况也高于去年同期,但办公用房和商业营业用房仍不太理想且低于去年同期,库存压力相当明显,这不仅与投资商业、办公楼资金门槛较高有关,也反映了我国房地产行业商办运营能力还有较大改进空间。

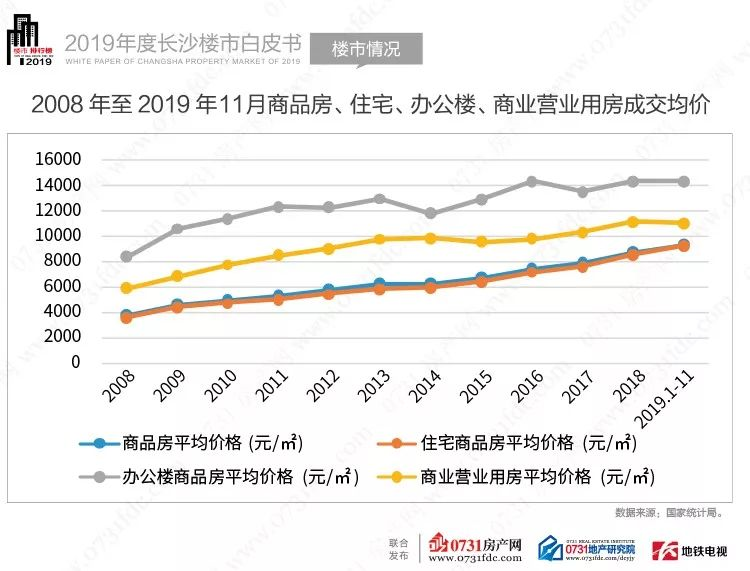

从2008年至2019年11月的商品房、住宅成交均价来看,一直处于稳步上升趋势,2019年正式站上了9000元/㎡。而商办性质用房均价近几年趋势为相对稳定略有波动,2019年甚至有所下降。整体而言,当前住宅市场调控政策较严,各地均严格坚持房住不炒底线,住宅均价将较长时间保持相对稳定,而商办用房仍处于去库存阶段,去化压力较大,后期均价仍将有所波动。

PART 3

2019中国楼市宏观政策分析

1.3.1 全国楼市政策——“三稳当先”+“和而不同”

基调维稳 一城一策

2019年全国楼市政策基调仍是维稳,上半年楼市喜迎“小阳春”,但随着各类调控政策的出台,下半年出现持续降温的现象,虽然经历了短暂的波动,但年底还是迎来了环比涨幅连续回升,最终实现以稳收官。回顾2019年,房地产调控次数再次刷新历史记录,“房住不炒”背景下的“一城一策”甚至“一区一策”层出不穷。

地方政府在中央政府“因城施策、分类指导”下,“一城一策”甚至“一区一策”贯穿全年,这是结合本地实际情况制定的房地产市场平稳健康发展长效机制的工作方案,有松有紧,有张有弛,但都保持着一样的目标——“稳地价、稳房价、稳预期”。

政策试水 因时制宜

2019年一些城市“放松限购”的传闻频繁传出,但是随后出来辟谣的情况也不在少数,如:衡阳、开封、张家港等城市就加入了政策“一日游”的阵列,此类事件看似是“朝令夕改”,实则为政策试水,一方面可以测试市场反映,以保障政策的推出对市场预期的震荡效应降至最低,抑制市场可能出现的非理性购房行为,另一方面也是为了政策的因时制宜,以挑选最佳时机推出政策,当然也不得不说某种程度上加剧了市场短期内的不确定性。

人才引进贯穿全年

纵观2019年,“人才引进”可谓是无处不在,许多城市的人才政策、落户政策多与住房政策挂钩,或直接放宽购房限制,或间接给予补贴。如:常州放宽了高校毕业生、高级技师等重点群体的落户条件;西安取消了本科及以上学历落户的年龄限制;海口宣布放宽人才落户的学历年龄;南京对落户的社保缴纳门槛进行调整;宁波人才安家补贴最高达800万元;惠州将高级人才首套房个人最高公积金贷款额度调整为100万元;南京、上海、成都、中山等城市发布的人才政策同样涉及到购房资格、补贴等内容……

可以说,与人才、落户等政策关联的购房政策成了2019年楼市调控的主要方式,尽管不少城市并没有直接从限购、限贷等方面直接影响购房者,但不可否认,人才引进政策带来了不少的人口流入进而产生购房需求,这对于楼市热度的提升确实起到了一定作用,最明显的是西安在2019年上半年新房房价领涨全国就与其此前强劲的人才引进政策息息相关。

1.3.2 政策展望——“稳中有进”+“长效机制”

12月12日中央经济工作会议提出继续实施积极的财政政策和稳健的货币政策,并在年中22个城市试点“一城一策”房地产调控的基础上全面落实因城施策;紧随着,12月23日住建部召开全国住房和城乡建设工作会议,定调2020年楼市。“住建部要求,着力稳地价稳房价稳预期,保持房地产市场平稳健康发展。长期坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的手段,继续稳妥实施房地产市场平稳健康发展长效机制方案,着力建立和完善房地产调控的体制机制。”

从两次会议中可以看出,2020年仍将坚决落实“稳地价、稳房价、稳预期”的调控要求不放松,“稳定”是基本原则,“房住不炒”是底线,“因城施策”是主流,预计人才引进政策(各城市根据自身实际情况在人才购房、首套房信贷支持、公积金政策等方面进行微调)还将继续延续至2020年,并有可能成为城市政策微调的主要方向,整体而言2020年房地产市场将是“稳中有进”的局面。

此外,为保障房地产市场平稳运行,2020年政策方面不仅将着重防范经济金融领域风险,张弛有度确保宏观经济稳定与房地产市场稳定实现平衡,还将继续保障自住群体购房并抑制非理性投机需求,更将加快探索建立房地产调控长效机制,如:房产税制度、不动产租赁市场、城乡统一建设用地市场等,虽然短期内不会推出,但准备工作仍然不会落下。所以,2020年将继续坚持“不将房地产作为短期刺激经济的手段”、继续贯彻落实“一城一策”、“一区一策”保持政策灵活性,并逐步完善房地产长效管理机制。

PART 4

2019长沙楼市宏观政策分析

1.4.1 长沙楼市政策——“局部调整”+“稳市场”

2019年的长沙楼市在以“房住不炒”为底线的一系列调控政策的背景下,配合因城施策的具体举措,楼市仍然维持着稳中向前的态势。回顾这一年,公积金新政、取消二套房契税优惠、房贷利率换锚、锁定开发商平均利润、网签(备案)满6年可购第二套房……整体而言,局部调整、稳市场的思路贯穿其中。

TOPIC2 中部六省市对比分析

PART 1

经济体量对比

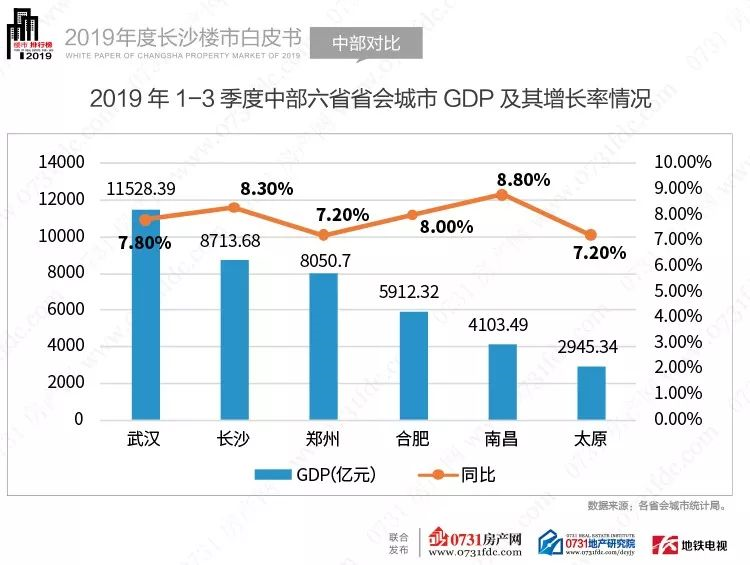

从经济总量来看,2019年1-3季度武汉GDP在中部六省中仍占据首位,3季度已经突破万亿元。长沙仍位居第二,截至第3季度已将近9000亿元,2019年长沙GDP再破万亿毫无悬念。

从同比增幅来看,中部六省省会城市GDP同比增幅均高于全国平均水平。2019年1-3季度长沙GDP同比增幅8.3%,超过全国增幅2.1个百分点,中部六省会城市中仅次于南昌(8.8%)。

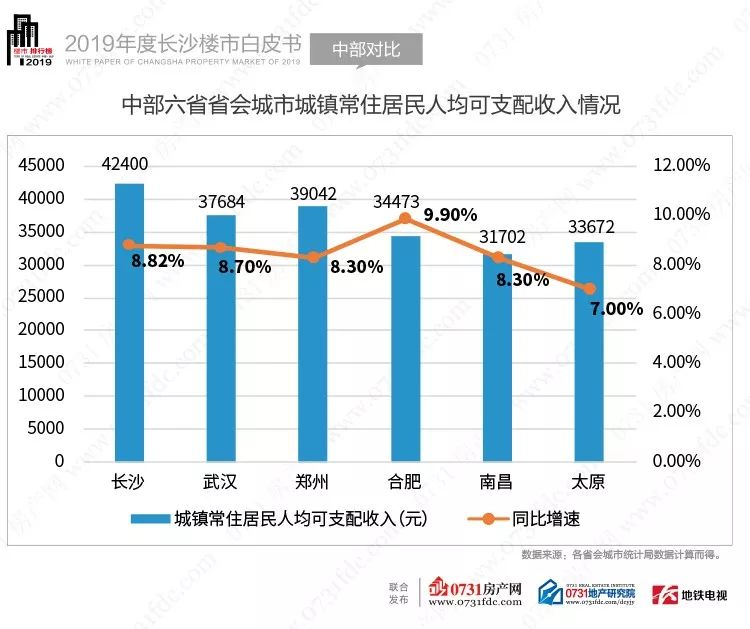

从城镇常住居民人均可支配收入来看(除郑州和太原采用的2018年全年数据外,其他均截止至2019年第3季度),2019年1-3季度长沙市城镇常住居民人均可支配收入达42400元,2018年已经突破5万元大关,预计2019年仍将超过5万元,稳居中部六省会城市之首。

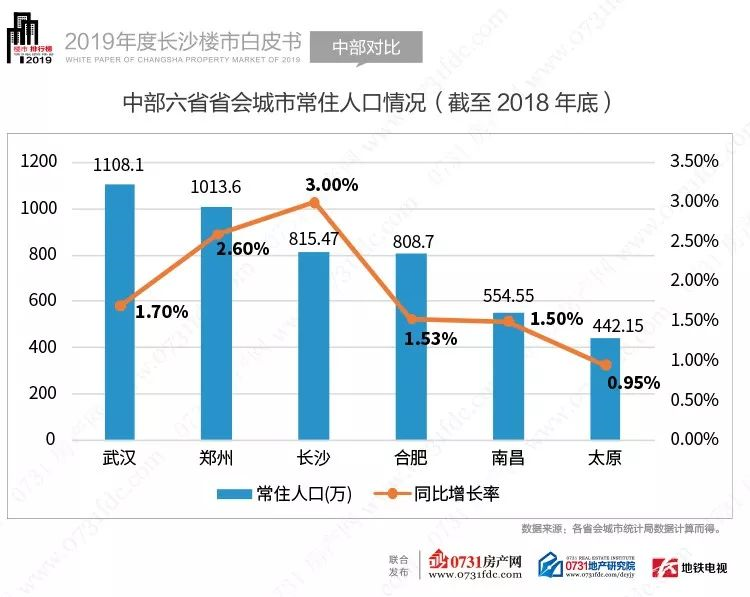

人口是经济发展的重要投入要素之一,一个城市对于人力资本的吸引力关系到整个城市的兴衰,截止至2018年年底,从常住人口来看,武汉一直占据榜首,与郑州并列千万级人口城市。长沙常住人口达815.47万人,仅次于武汉和郑州,增长率高达3%,位列中部省会城市第一,在人才新政的刺激下,长沙对于人口的吸引力明显持续增强。

从固定资产投资累计同比增速来看,2019年1-9月,中部六省会城市中武汉、南昌不相上下,增速最高,长沙次之,郑州增速最低。

PART 2

房地产市场比较

房价收入比=地区房屋总价/地区家庭年收入,能简单反映一个地区的房价与收入情况。一般而言比较正常的值在8左右。从中部六省会城市的房价收入比情况来看,整体不算太高,尤其是长沙,明显低于其他几个城市,购房者用较短的时间即可实现在此置业安家的梦想,从这方面讲,长沙的居住舒适度、幸福感明显高于中部其他几个城市。

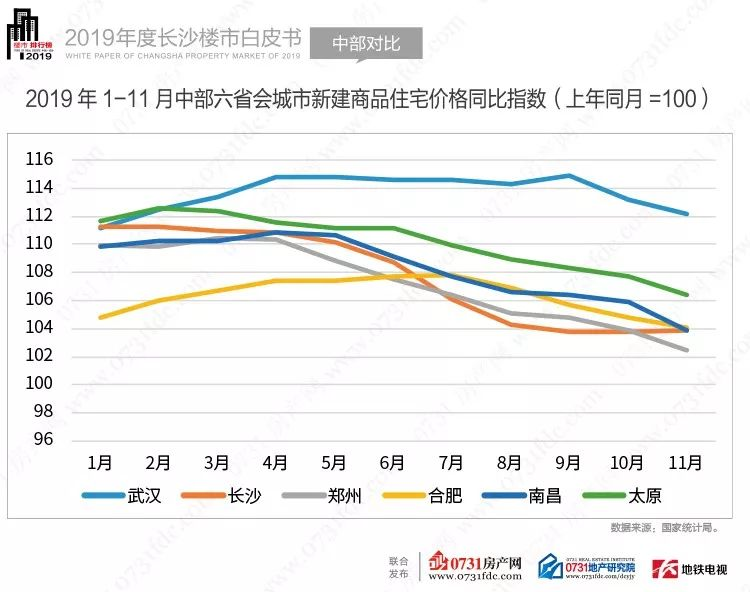

从中部六省会城市新建商品住宅价格同比指数来看,除武汉房价同比涨幅相对稳定外,其他几个城市大致呈两阶段变化,比较明显的是2019年4月前呈稳中略有波动的态势,但在此之后指数均开始走下坡路,涨幅大不如前。在此期间,多数城市逐步从卖方市场向买方市场转变,新房住宅供应量明显增加,新房住宅价格增幅下降,市场预期渐趋稳定。

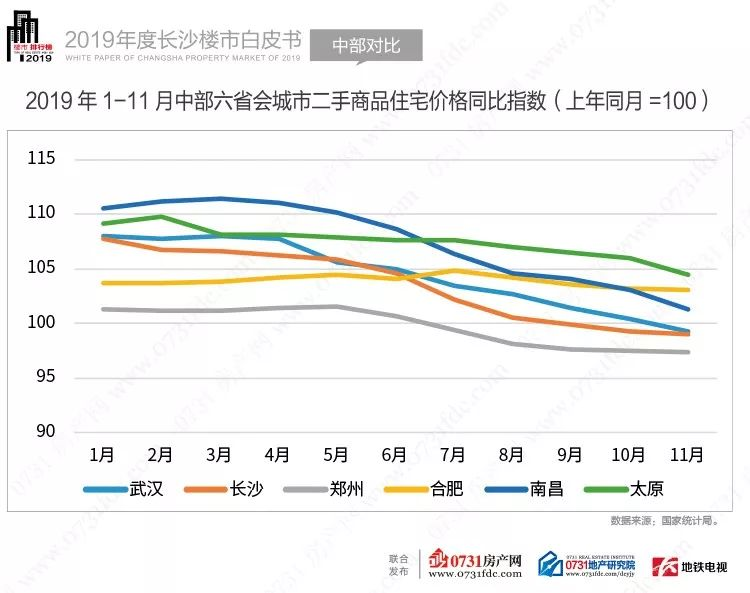

从中部六省会城市二手商品住宅价格同比指数来看,全年整体呈现稳中有降的趋势,尤其是郑州、长沙等城市的二手商品住宅同比指数连续几个月出现负数,二手住宅市场不再如往常热闹,这也反映了房地产市场逐步走向稳定的现实。

注:房价数据来源于中国房价行情平台,工资数据来源于BOSS直聘数据。

综合中部六省会城市新建商品住宅价格同比、二手商品住宅价格同比指数来看,2019年的楼市调控政策是相对成功的,对于住宅房价的涨幅起到了稳定作用,基本达到了“稳地价、稳房价、稳预期”的目标。

PART 3

总结

从经济实力及居民生活角度看,中部六省会城市经济实力仍存在不同的差距,但长沙一直在稳步向前,2019年GDP排名第二,城镇居民人均可支配收入及同比增速稳居中部第一,从数据来看,长沙已经提前进入全面小康。从人口数量来看,武汉市常住人口总数一直位列第一,长沙在贯彻落实人才引进新政的前提下常住人口数量明显增加,总量仅次于武汉和郑州,但同比增长率在中部六省会城市中最高。由此可见,长沙综合经济实力在中部省会城市中占据数一数二的地位,居民生活水平逐年提升。

从房地产市场角度看,中部六省会城市房地产市场均相对稳定,但住宅均价差异相对明显,新房住宅、二手住宅的同比增幅整体而言都在下降,武汉房价最高,长沙住宅均价最低,仅8415元/㎡(全市),同时,房价收入比也是最低,就房价而言,长沙同样是幸福感相当高的城市,不愧连续多年获得“最具幸福感城市”的头衔。

整体而言,中部六省会城市中,长沙经济实力、居民生活水平均排在前列,是幸福感高、宜居宜业的城市。

TOPIC3 2019长沙土地市场

Part1

2019年长沙土地供应

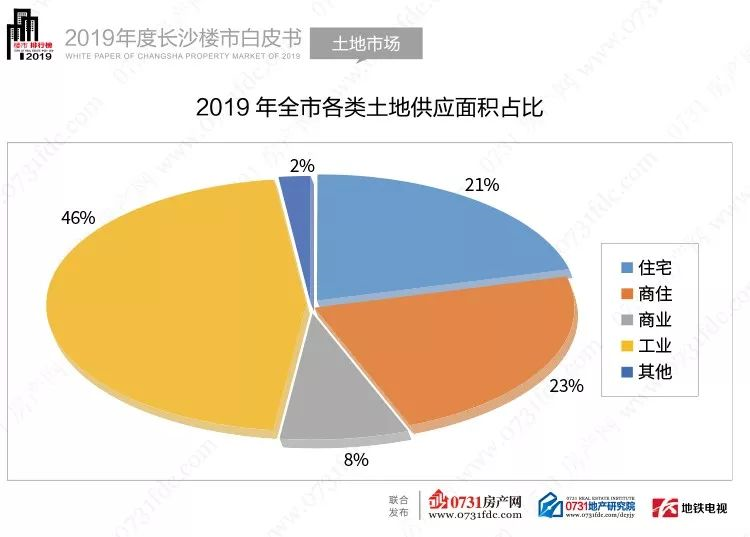

3.1.1 全市供应情况

自2016年以来,平稳了三年多的长沙一级土地市场,在2019年迎来了一波“越级”式的增长。全年供应面积达2655万平米,环比增长了56%。其中六区中的居住用地9成以上都是以“限价地”的形式挂牌,这从源头上保证了楼市房价的稳定。此外,随着新地铁线路网络建设的推进,“地铁线周边土地”的供应力度明显加大,其中又以长沙县最为明显。拥有3号线、5号线、6号线的长沙县,在2019年供应的居住用地中,有3成都是位于地铁线周边的地块。

3.1.2 全市供应结构

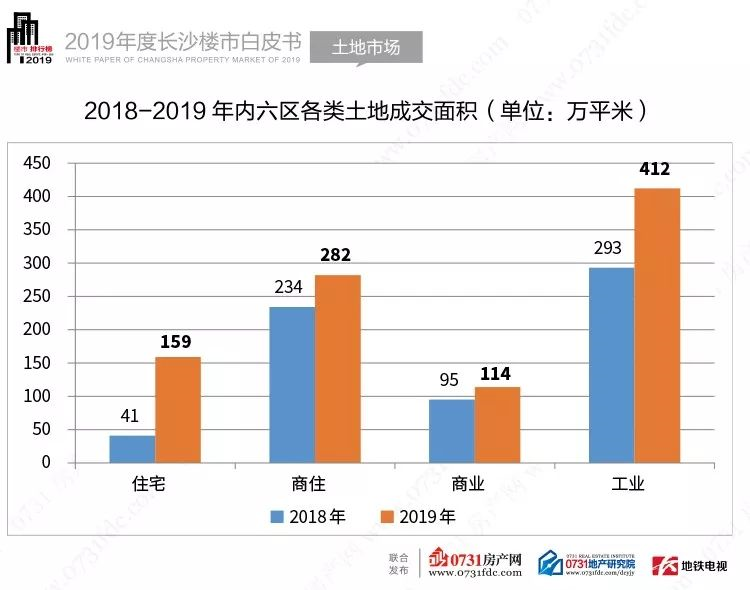

从2019年的供应结构可以看出,今年的增长是全方位的增长。其中又以住宅用地和工业用地的增长幅度为先,前者环比增长188%,后者环比增长53%。

住宅用地供应量的大幅增长,主要原因有三:其一,六区“限价地”供应加大;其二,“地铁线”周边的居住用地踊跃挂牌;其三,宁乡、浏阳的居住用地供应量增大,城市扩张正在加速。

而工业用地的增长,则主要是去年供应偏低造成的。

住宅和商住这两类居住用地的起拍价虽然增幅较大,但是在成熟的“限价地”政策之下,它们的增幅都在职能部门的调控范围之内。

商业用地起拍价大幅下跌,从纸面上来看,主要是因为供应量加大,而且这些土地多为“挂牌条件”要求严格的定向地块,普遍都是底价成交。

在2018年以前,工业用地每年的供应量占比一直在50-60%之间。但2018年的工业土地供应量占比首次跌破了50%,仅47%。2019年,工业用地的供应量占比继续下滑,仅有46%,这主要是因为被住宅用地量摊薄了占比。

除了望城区和长沙县,今年长沙地区的土地供应都是成倍数的增长。抛开天心区和芙蓉区这样的非常规个例。全市以浏阳河宁乡的供应量及增长幅度最为醒目。

浏阳2019年供应了553万平米,环比增长128%;宁乡则供应了568万平米,环比增长了180%。

而在市内六区中,岳麓区继续领跑,总计供应514万平米,环比增长56%,占六区总量的48%。

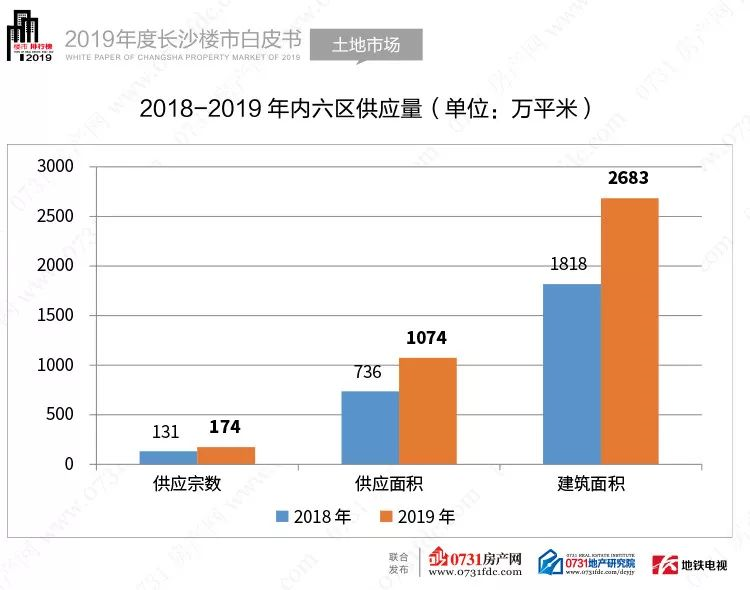

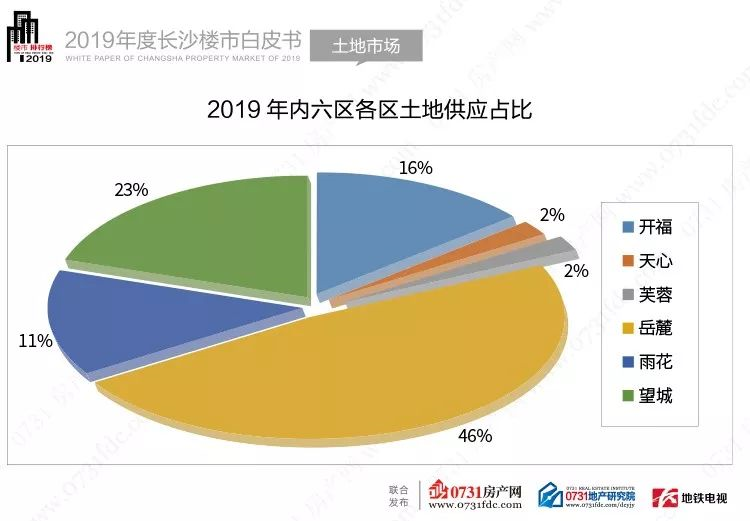

3.1.3 内六区供应情况

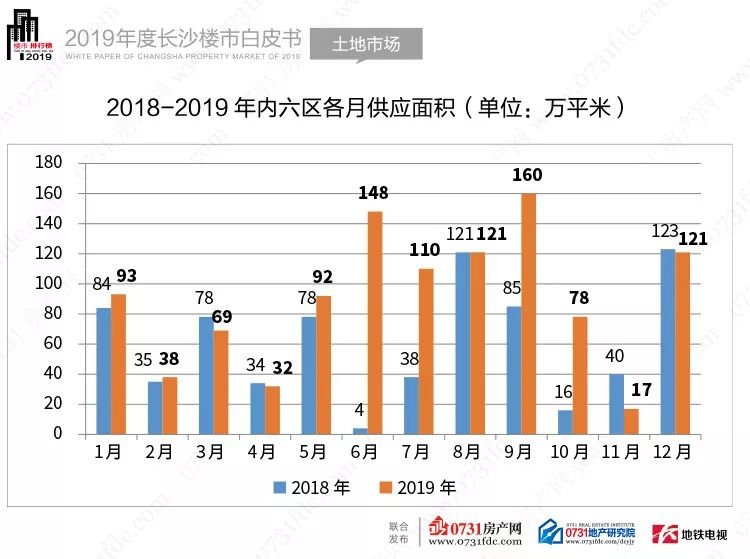

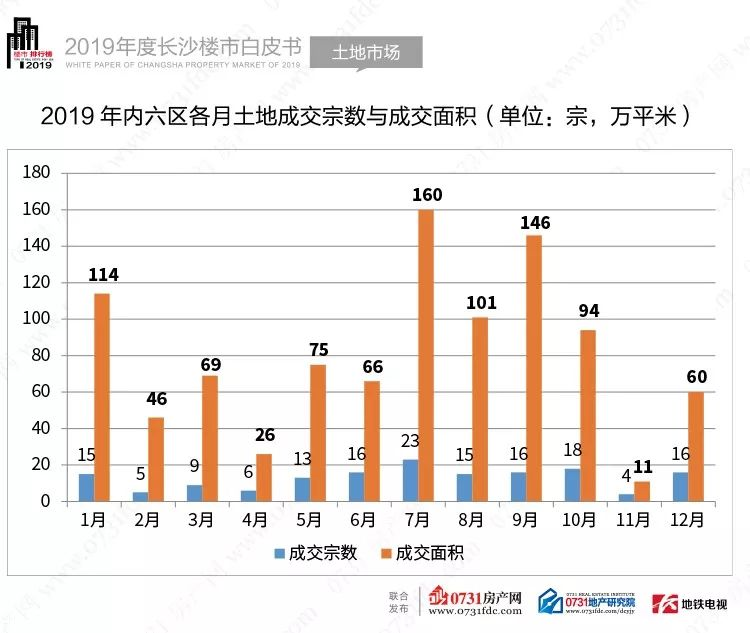

随着供应宗数的提升,与2019年相比,内六区无论是土地供应面积还是建筑面积,都出现了大幅度增长。供应宗数、供应面积、建筑面积的增长分别达到了33%、46%、48%。 上半年“双限地”的热卖、下半年三县市供应量拉升都是增长点之一。

与2018年相比,今年春节后“回春”速度偏慢。而相反的是,年中成为了爆发的主要阶段,6、7、8、9月的供应量,最高的同比增幅超10倍,最高的供应量达到了160万平米。

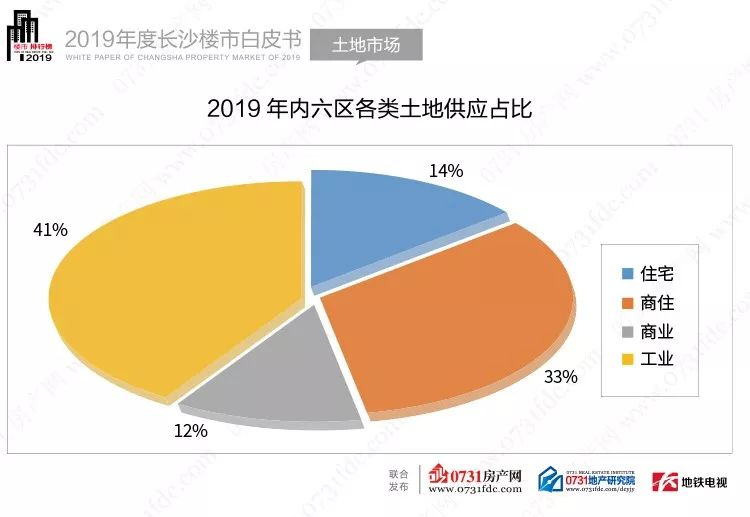

与全市相比,2019年内六区的土地供应结构中,工业土地的占比连续两年呈下滑态势,同比2018年下降了一个百分点。

增幅最大当属住宅用地,5%的增长背后,是80余万居住用地的供应量。

六区当中,岳麓区仍是土地供应的主力,这与它行政区面积广阔、可供开发量大是分不开的,它是目前长沙向外拓展的主要方向之一。望城区也是因为同样的理由,促使其供应占比位列第二。

值得一提的是,开福区和雨花区的占比均有6%的增长。前者的增长主要来自城北,从二环以北到三环周边陆续有土地供应;而后者则是地铁二号线、四号线、五号线周边的土地持续不断。

Part2

2019长沙土地成交

3.2.1 全市成交

2019年全市成交土地2385万平米,同比增长了54%。

随着今年供应量的全面“加码”,成交量也同步大幅增长。2018年热卖的“双限地”今年依然备受青睐,它们成为了外地房企入长的首选地块。这也是全市居住类土地(包含住宅、商住类土地)成交量的主要来源之一。

而且随着政府对“限价”的逐步上调,未来新住宅房源的价格都在一个可控、可预估的范畴里,长沙整体房价呈平稳上升的态势。

自从2017年,长沙开始执行“限价地”政策以来,居住用地的成交价就趋于稳定。商业用地或许会因为供应成交量的增减而出现起伏,但居住用地不受此影响。

3.2.2 内六区成交

2019年内六区成交土地面积967万平米,总建筑面积达2369万平米。成交面积占全市总成交量的41%。

这是近5年里,继2015年、2018年之后,成交占比第三次跌破50%。与前两次不同的是,今年六区占比的下滑,主要是因为浏阳、宁乡、长沙县三地的成交量大幅攀升。

长沙县的“地铁线”系列居住用地受到了众多开发商的青睐,一经推出就纷纷成交;浏阳、宁乡大批居住用地则由“自己人”收下,开始了自铸“梧桐树”。

2019年成交的各类土地中,住宅用地的增长是最为明显的,全年同比增长了287%。这得益于“限价地”供应量的增大。目前,六区里的“纯住宅”用地基本都被纳入了“限价地”行列。

2019年内六区土地成交最高的是7月的160万平米;随后的8、9、10月成交量也是高于全年平均值的,这与供应节奏是同步的。

自从2017年第四季度长沙开始执行“限价地”政策以来,六区9成以上的居住用地都设有“毛坯住宅最高售价”的限制,因此近两年以来,住宅用地和商住用地的成交楼面价趋于稳定。

而商业用地则因为供应成交量的剧烈起伏,出现了“成交楼面价大幅升降”的情况。但实际情况是:大多数商业用地,特别是大宗地,都是先招商后拍地,底价成交情况多。“成交楼面价大幅升降”这一现象更多的仅停留在纸面上。

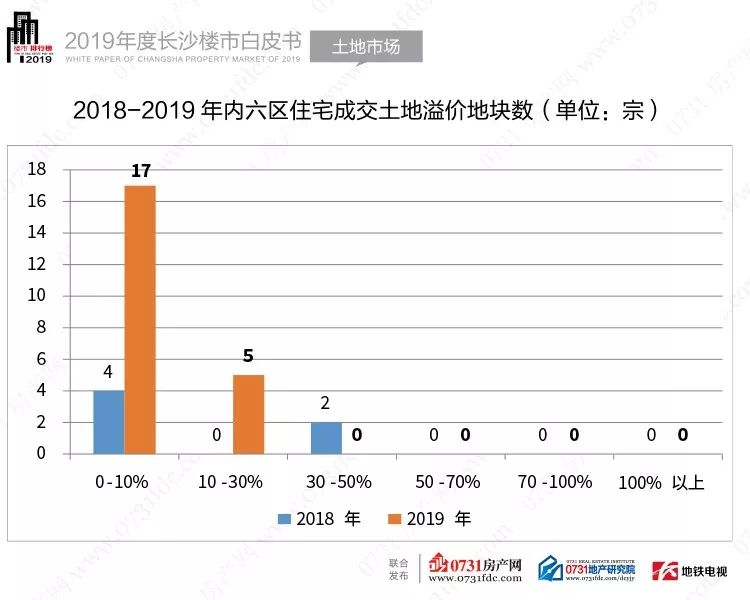

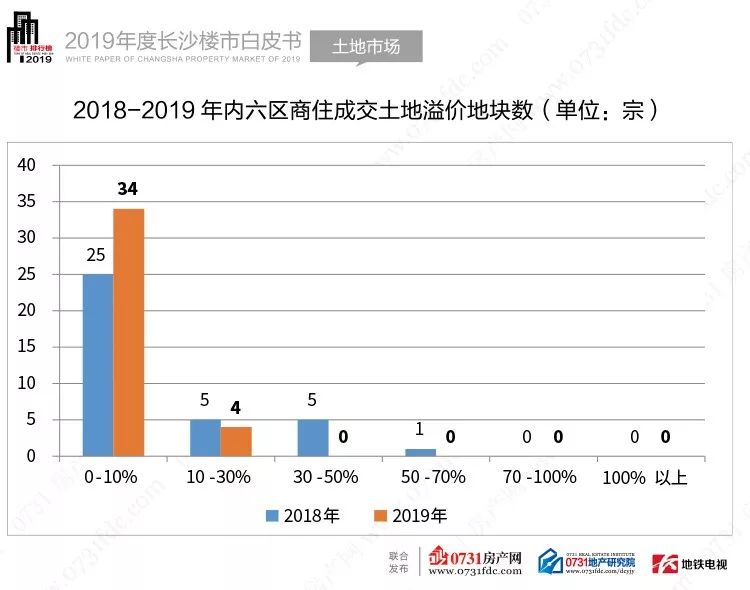

3.2.3 内六区土地溢价

六区里的住宅用地绝大部分都出自“限价地”,而这类土地的溢价集中在0-10%之间。因此才有了今年“溢价10%以内土地”数量激增的情况。

值得一提的是,“溢价30%以内土地”基本都来自长沙县地铁线周边。

与住宅用地的情况类似,今年六区的商住用基本都被纳入了“限价地”行列,因此溢价也主要集中在0-10%这一区间。

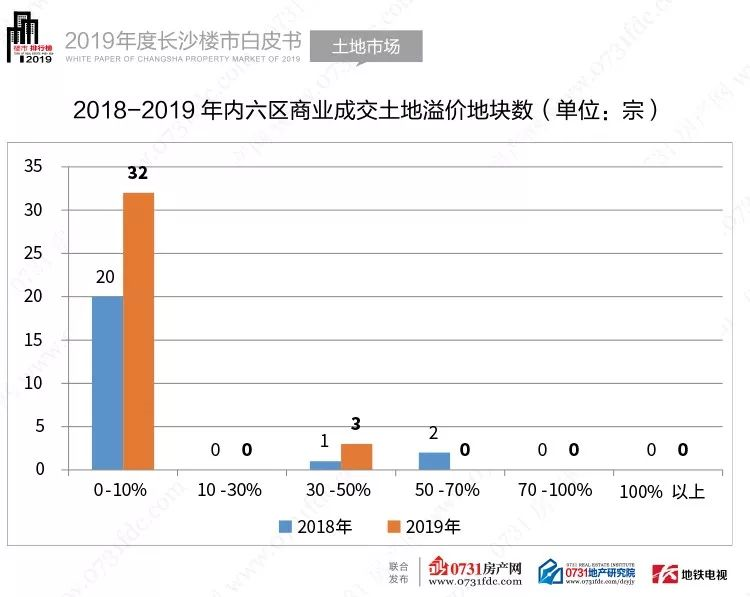

今年六区的大宗商业用地,基本走的都是“先招商,后拍地”这一流程。因此底价拿地情况多。小宗的商业用地大多是加油加气站这类城建项目用地,也多为底价。

完全“自由”的商业用地也有,比如芙蓉区的[2019]长沙市099号,地处城区的它,最终溢价39%。

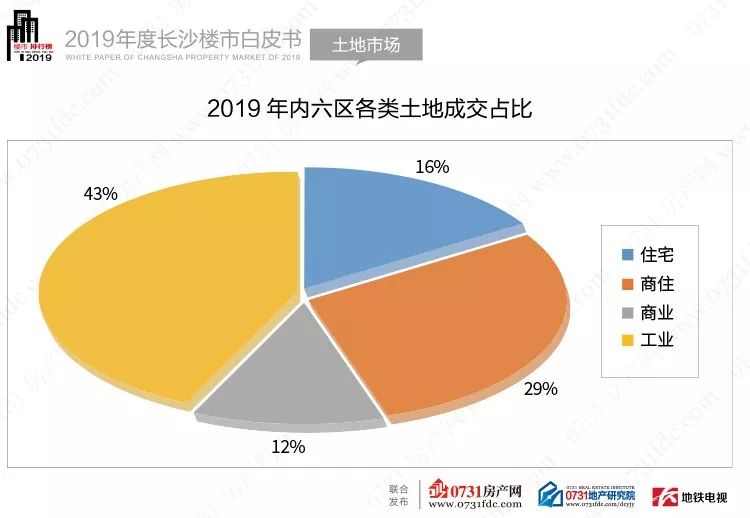

3.2.4 内六区成交结构

六区的成交占比结构,基本与全市一致。住宅用地成交量的大幅增长,摊薄商业用地和商住用地的占比。实际上,商业用地和商住用地的成交量也是环比增长的。

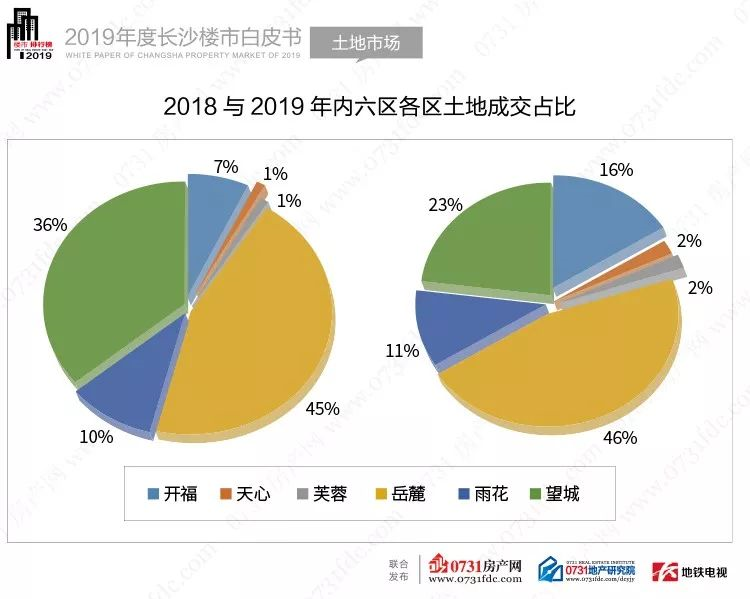

从2019年的成交占比图(右)来看,望城区是六区中唯一一个成交量下滑的,其成交的土地主要集中在月亮岛周边及地铁四号线沿线。

开福区今年新供应的地块颇受青睐,二环以北至三环周边的新增土地都顺利成交。

3.2.5 土地排行榜

Part3

土地市场总结

2019年的长沙楼市进入了一个“新房房价可以控、可预估”、“整体房价缓步上升”的时期。

而能形成这样一个局面,除了严格执行不放松的商品房限购政策以外,釜底抽薪的“限价地”政策是根本原因之一。

2019年在一级土地拍卖上继续执行“熔断+摇号”的政策,从源头上控制了“面包”价格的同时,还进一步把“网”张大了。据统计,今年六区里9成以上的居住用地均被纳入了“限价地”的范畴。

从参与竞争“限价地”的房企名单来看,它们已成为了外地企业入长的首选。屡摇不中的外地企业,要不再接再厉,要不就把目光转向了地市县,其中又以长沙县为甚。 今年,长沙县之所以能成为大部分房企的第二选择,除了其本身的地理位置、人口数量、繁荣程度等因素外,地铁线带来的新附加值是引爆土地繁荣的主要原因。

作为拥有地铁2号线、3号线、5号线、6号线的地区,可推出的土地数量之多,范围之广,远超大部分其他地区。而最关键的一点是,长沙县目前土地不“限价”。

“地铁”这股东风,不仅利于长沙县的土地招拍挂。望城区、岳麓区、雨花区、天心区、开福区也是受益者。这些地区的偏远土地在“地铁”的加持之下,也变得有人问津了。

从长沙城的角度来看,“地铁网络”的日益成熟,让长沙的生活圈正在同时往东南西北四个方向扩展开去。

TOPIC4 2019新建商品房市场

PART1

长沙市新建商品房市场总体分析

4.1.1 全市新建商品房市场供销情况

2019年长沙市新建商品房供应持续放量,全年供应维持高水平,市场下行,成交有所滑落,价格平稳上涨。

2019年新建商品房累计供应2850万方,供应端持续放量,供应高企,与2018年基本持平。

而成交方面,市场下行,2019年新房成交2280万方,同比下降12.31%;均价8916元/㎡,同比上涨2.35%。

从2019年长沙市商品房月度供销情况来看,供应量下半年明显高于上半年,成交则是除二月份之外,量价都基本处于平稳状态,无大的波动。

4.1.2 内六区+长沙县新建商品房市场供销情况

而从内六区+长沙县来看,2019年新建商品房供应2455万方,同比增长9.51%,供应水平为近几年来最高。

而在大量供应下,成交量反而下行,2019年内六区+长沙县累计成交1922万方,同比下降9.93%,成交水平近年来仅高于2017年。

从均价来看,2019年内六区+长沙县新房均价9468元/㎡,同比上涨0.97%。

从内六区+长沙县月度供销情况来看,基本与全市表现一致,量价维持平稳,供应则是以6月为分水岭,从6月份开始供应维持高水准。

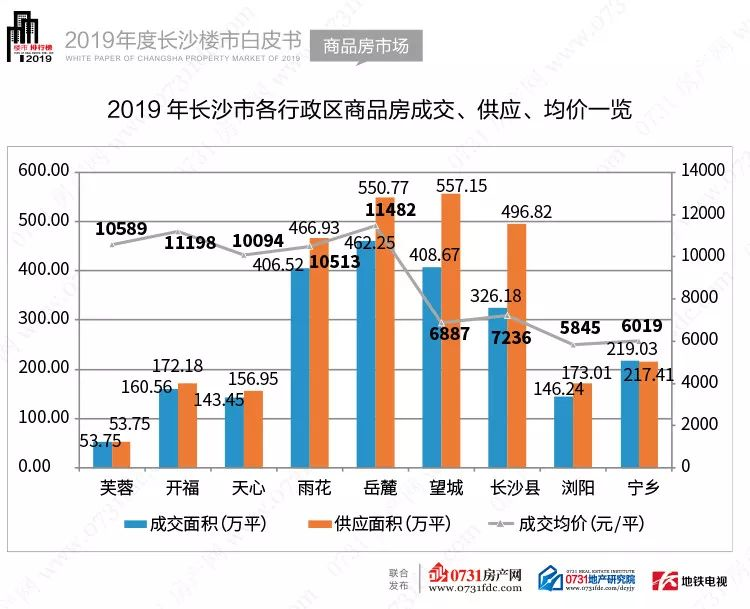

4.1.3 全市各行政区新建商品房供销情况

从各行政区新建商品房成交情况来看,岳麓区成交量价均居首位,供应望城区第一,而芙蓉区则是均居末位;全市2019年商品房整体供需处于供过于求。

PART2

长沙市新建商品住宅市场总体分析

4.2.1 全市商品住宅供销情况

2019年,全市商品住宅供应2255万方,同比下降0.71%,基本与去年持平。下半年开发商供应加速,因此全年供应量保持较高水平。

成交方面,2019年全市商品住宅成交1839万方,同比下降11.67%,成交量近五年来仅高于2017年,市场更趋理性,整体呈下行趋势。

成交均价8415元/㎡,同比增长5.00%,调控效果显著。

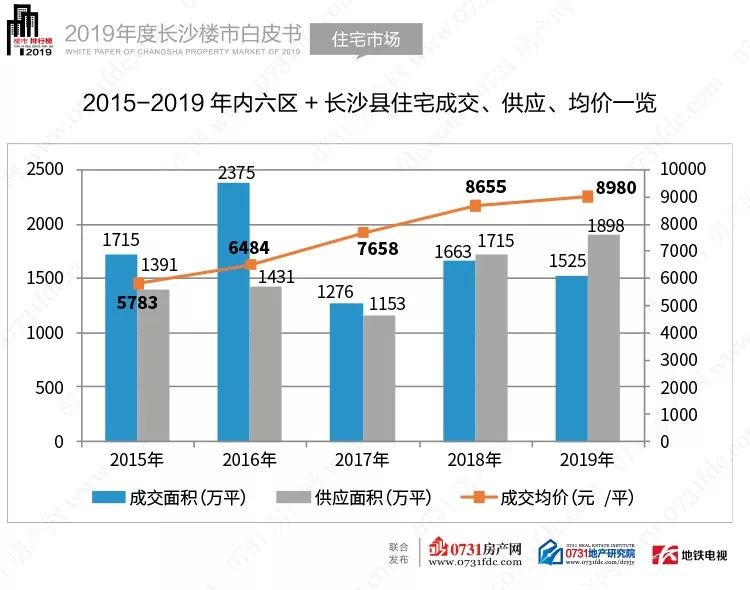

4.2.2 内六区+长沙县新建商品住宅市场供销情况

2019年,内六区+长沙县商品住宅供应1898万方,为近几年最高,相比去年高位再增长10.67%。

成交方面,2019年六区一县住宅成交1525万方,同比下降8.30%,供需差距为373万方。

至于均价,2019年六区一县住宅成交均价8980元/㎡,同比增长3.76%。

分月度情况来看,内六区+长沙县下半年住宅供应明显高于上半年;成交量则全年无大的波动,价格方面,则仍旧维持平稳状态。

4.2.3 全市各行政区新建商品住房供销情况

从各行政区新建商品住房成交情况来看,供应量望城区居首,为463.51万方,成交量则是岳麓区第一,达354.60万方,芙蓉区两者均居末位;成交均价岳麓区11248元/㎡第一,浏阳5626元/㎡最低。

4.2.4 全市新建商品住宅成交排行榜

从单项目住宅成交情况来看,2019年三个项目住宅销售超30亿,其中阳光城尚东湾销售额超70亿第一并与身后拉开较大差距,2019年全市住宅销售金额TOP10上榜门槛为20亿。

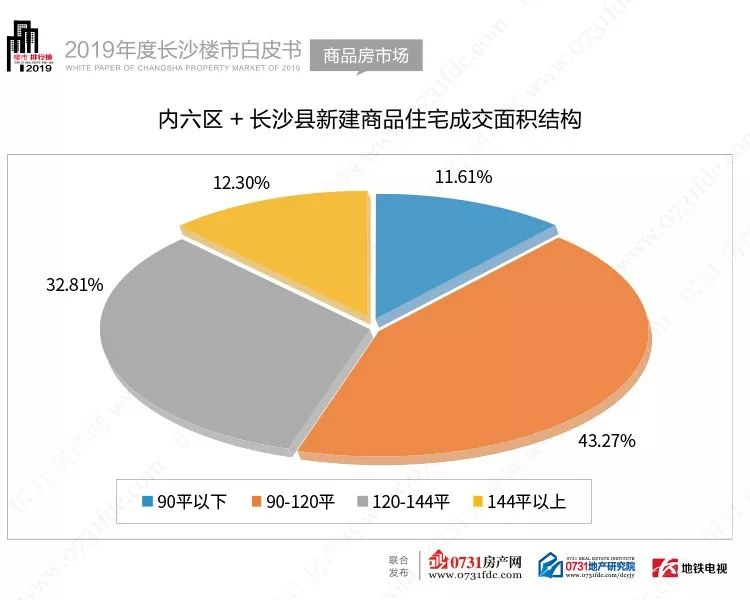

4.2.5 内六区+长沙县新建商品住宅市场成交结构

成交面积结构

从2019年内六区+长沙县住宅成交面积结构来看,以90-120平以及120-144平面积段为主,90平以下面积段占比最低,仅11.61%。

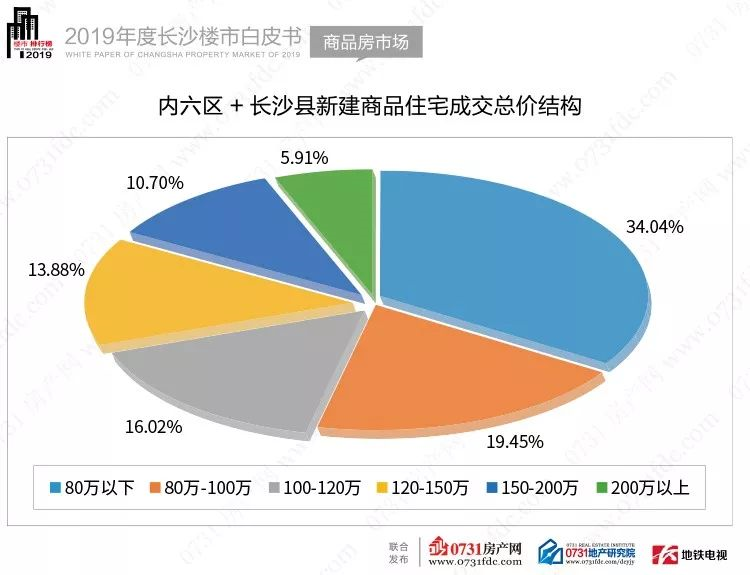

成交总价结构

从2019年内六区+长沙县住宅成交总价结构来看,内六区+长沙县的住房仍以80万以下价格段为主,占比达34.04%。

成交单价结构

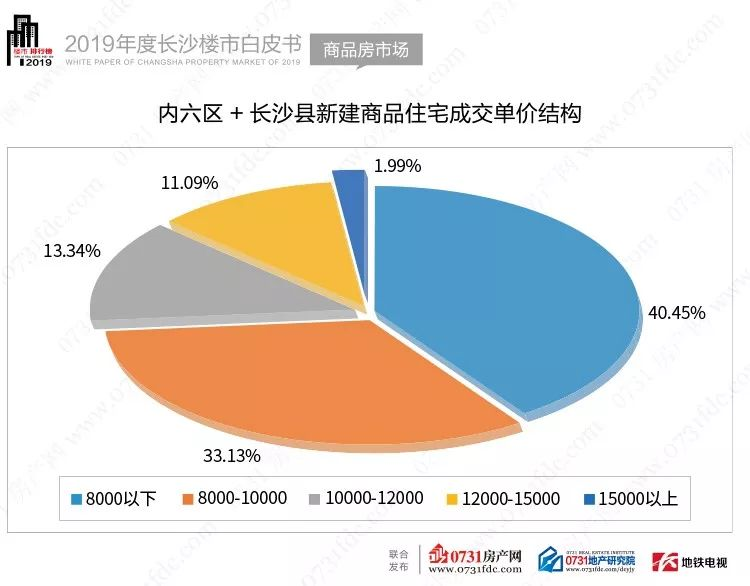

从2019年内六区+长沙县住宅成交单价结构来看,仍是以8000元/平以下的单价段为主,占比达40.45%,8000-10000元/平价格段占比也有33.13%。

各板块住宅均价

从各板块住宅均价来看,芙蓉中心板块均价最高,达到了13885元/㎡,滨江新城、梅溪湖、天心中心、开福中心板块紧随其后,均价最低的则是望城的望城区政府板块,仅5645元/㎡,远低于望城区住宅平均价格。

住宅供销比

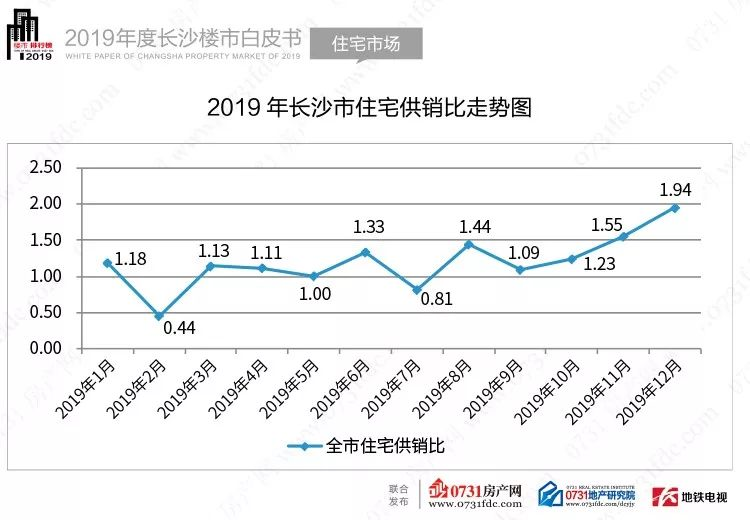

从长沙市月度的住宅供销对比情况来看,前几年的供不应求的状态基本扭转,2019年全市住宅供销比为1.24,内六区+长沙县住宅供销比为1.23,均是处于供过于求的状态。

从品牌集中度来看,流量金额超80亿元的房企达到4家,权益金额超过80亿元的也有一家,阳光城权益率最高。 2019年,阳光城、万科、保利、龙湖、表现较为强劲,而本土房企中,长房集团、润和城实业继续稳步向前,权益金额分别取得了第三、第六的好成绩。

TOPIC5 2019商业地产(内五区)

Part1

商铺市场

5.1.1 2019年内五区各行政区商铺成交情况

从各行政区商业地产成交情况来看,基本上集中在岳麓区,占比接近一半,2019年内五区商业地产成交总计67.84万方,与去年基本持平,成交均价15787元/㎡。

5.1.2 2019年内五区分月度商铺成交情况

从各月度内五区商铺成交情况来看,有明显的翘尾现象。11、12月表现突出,其余月份则除了二月份之外,没有太大的波动。

5.1.3 2019年内五区商铺分层成交情况

从商业地产分层成交情况来看,基本上集中在一层,占比接近一半,同时均价也是最高的。

5.1.4 内五区商铺成交面积结构

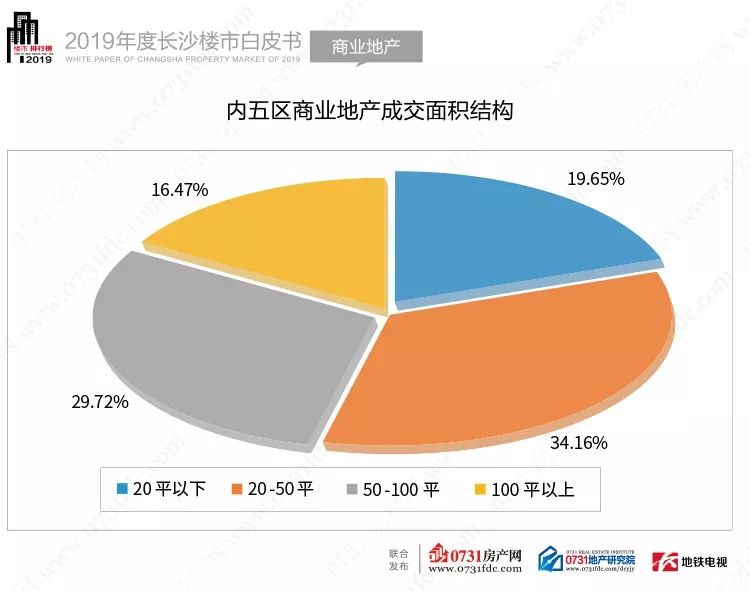

从商铺成交各面积段套数占比情况来看,商铺成交基本上100平面积段以下,其中20-50平面积段的商铺成交占比最高,占比达34.16%,100平以上的商铺合计占比为16.47%。

5.1.5 内五区商铺成交单价结构

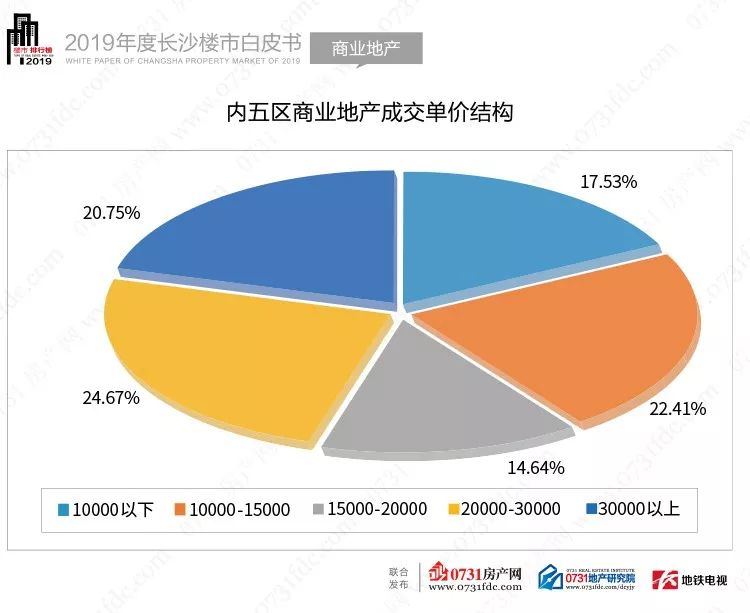

从内五区商业地产成交单价分布情况来看,各单价段占比差距不大,20000-30000元/平价格段套数占比最高。

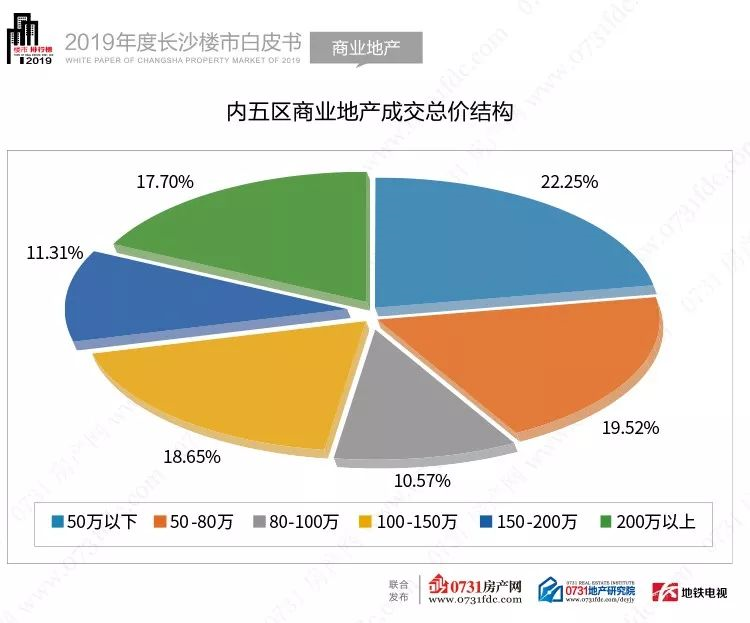

5.1.6 内五区商铺成交总价结构

从内五区商业地产成交总价结构来看,套数占比最高的为50万以下的小商铺,各价格段成交套数差距不大。

Part2

写字楼市场

5.2.1 2019年内五区各行政区写字楼成交情况

从各行政区写字楼成交情况来看,岳麓区成交量最高,开福区成交量最低;而均价则是天心区最高,芙蓉区均价最末,内五区2019年整体写字楼成交55.45万方,成交均价13285元/平。

5.2.2 2019年内五区分月度写字楼成交情况

从内五区各月度写字楼情况情况来看,有着明显的起伏,6月份表现最为突出,成交量超过了10万方。

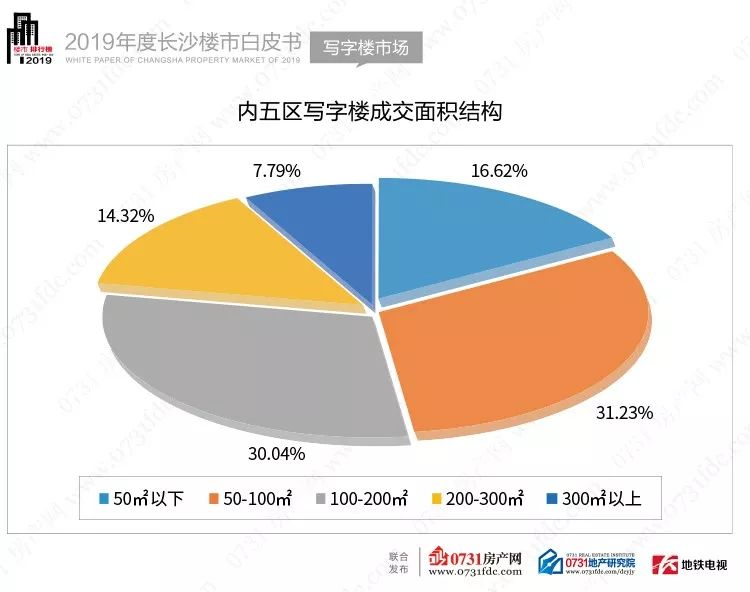

5.2.4 内五区写字楼成交面积结构

从写字楼成交各面积段占比情况来看,50-100平面积段占比最高,其次是100-200平面积段,占比均超过了三成。

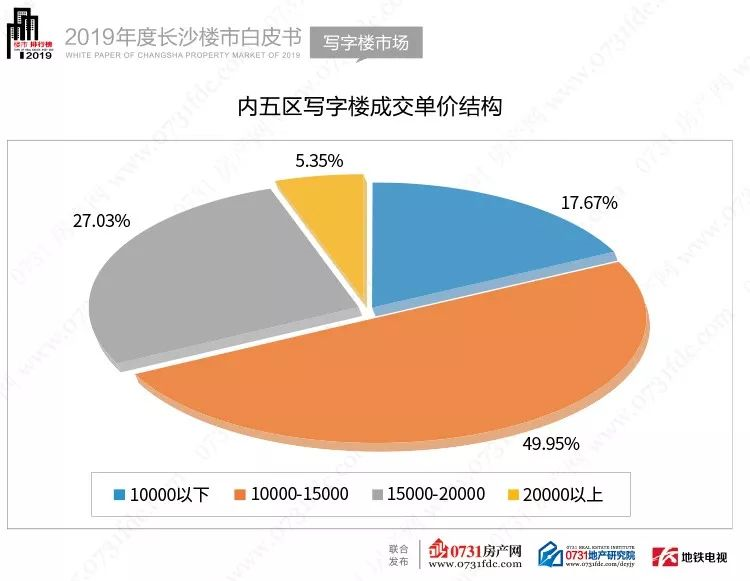

5.2.5 内五区写字楼成交单价结构

从写字楼各单价段成交情况来看,10000-15000元/㎡面积段占比最高,占比达49.95%,其次是15000-20000元/㎡面积段,占比接近三成,达27.03%,单价超过2万的占比仅为5.35%。

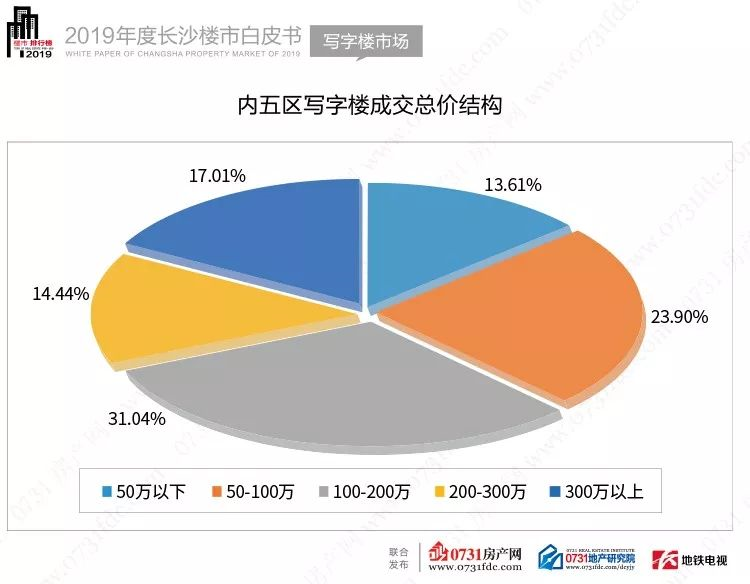

5.2.6 内五区写字楼成交总价结构

从写字楼成交各总价段占比情况来看,100-200万价格段的写字楼成交占比最高,达31.04%,其次是50-100万价格段的,占比为23.90%。

Part3

公寓市场

5.3.1 2019年内五区各行政区公寓成交情况

从各行政区公寓成交情况来看,集中在雨花区和岳麓区,雨花区成交量第一,均价则是开福区第一,芙蓉区则是两者均处末位。

5.3.2 2019年长沙市内五区分月度公寓成交情况

从2019年内五区各月度公寓成交情况来看,12月表现最为突出,成交量接近20万方,其余月份除了2月份之外没有太大的波动。

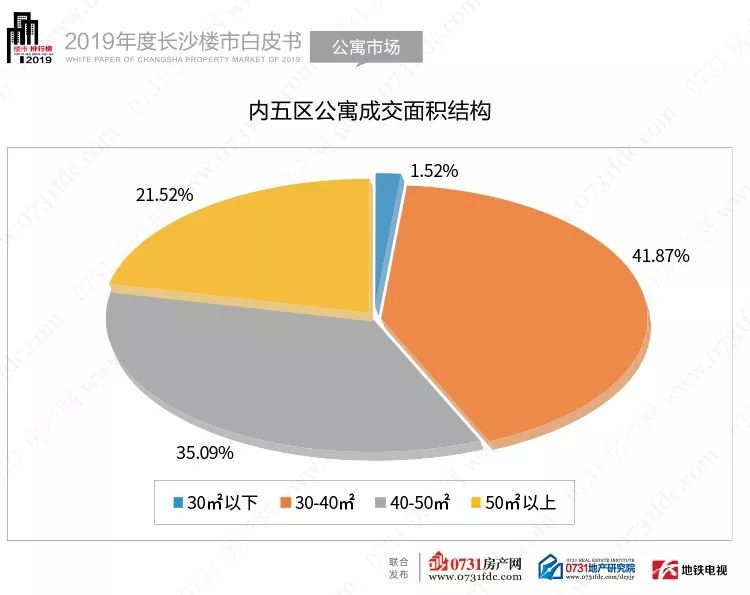

5.3.4 内五区公寓成交面积结构

从公寓各面积段成交占比情况来看,主要以30-40平面积段公寓为主,占比达41.87%,面积超过50平的公寓,占比也有21.52%。

5.3.5 内五区公寓成交单价结构

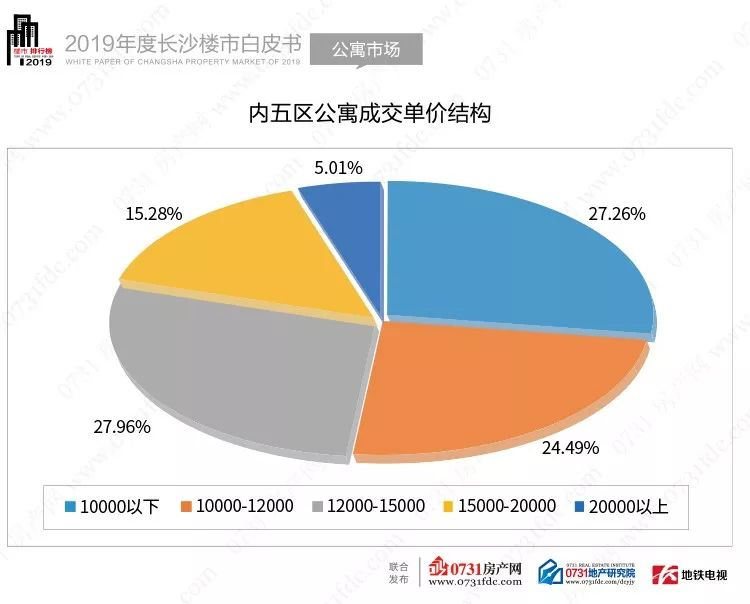

同写字楼一样,公寓成交单价段也基本集中在10000-15000元/平价格段,其中12000-15000元/㎡面积段占比27.96%最高。

5.3.6 内五区公寓成交总价结构

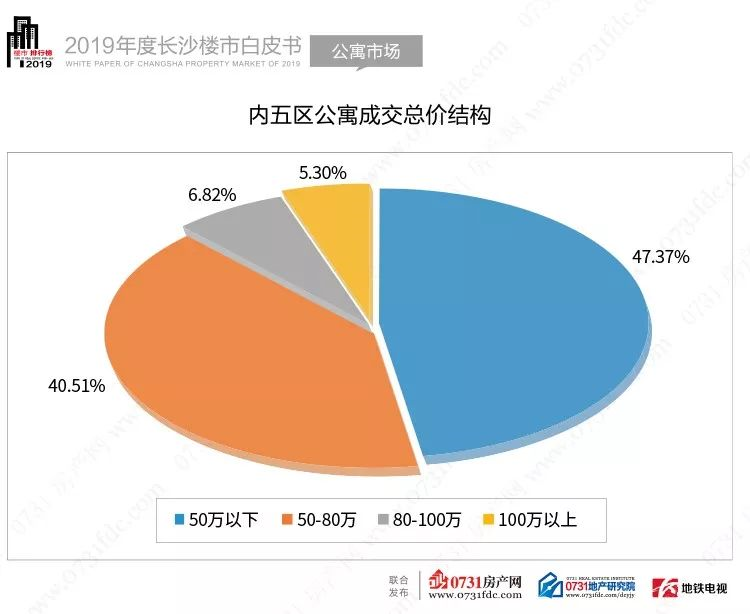

从公寓成交各总价段占比情况来看,总价基本在80万以下,占比接近9成。

TOPIC6 2020长沙楼市形势研判

一、长沙政策预期——“三稳”+“微调”

展望2020年,长沙政策调控升级的概率不大,但仍然不会放松,房住不炒是底线。首先,稳定将是明年长沙房地产调控政策的主基调,“四限”政策仍然是调控的重要抓手,但结合长沙房地产市场实际情况继续出现政策微调也是意料之中的。其次,2020年人才引进政策仍将持续发力,人才的流入将带来新的购房需求。

此外,随着房贷利率的换锚,2020年元旦即打响了新年降准“第一枪”,预期在LPR利率中枢下移的作用下,由于按揭贷款仍是银行信贷优选,2020年房贷利率大概率稳中有降,有利于自住需求及改善性购房需求的释放。

二、新房市场——供过于求

2019年长沙楼市供需关系已经扭转,市场回归理性,不论是开发商还是购房者的预期都已经发生变化,楼市进入下行趋势;而2019年的火爆土地市场在2020年形成大量新增供应入市,2020年长沙楼市的供应水平仍将保持较高水平,因此目前的这种供过于求将加剧,未来新房市场的竞争将会更加激烈,处于低位的库存将重返上行通道。

并且在楼市下行通道下,市场分化将更加呈现两极化,高性价比、区位条件好、优质配套的项目仍将不愁去化,而不那么“好”的项目将进入一段比较难过的时期。

三、土地市场——量价微跌

2019年土地市场供应量大幅上升,在长沙楼市整体下行的态势下,2020年预计会减缓土地推售速度,避免供应过剩;而且在目前经济下行的态势下,加之中央定调,严控资金流入房地产,土地市场的投资热情在2020年难以延续,相较2019年将会出现一个明显的降温, 2020年整体预计将相对低迷,呈现一个量价微跌的状态,但同时上半年会是一个比较好的拿地窗口期。

结语:回首2019,分化加剧、客量稀释、联合拿地等是2019年长沙楼市的关键词;市场回归理性,预期正起变化。长沙产投集团所属长沙联交所旗下0731房产网出品的《2019年度长沙楼市白皮书》作为长沙楼市最忠实的记录者,以一个服务者的姿态,服务于购房者与开发商,用数据刻画楼市的点点滴滴。展望2020,期待长沙楼市别样的精彩。

来源:0731地产研究院

作者:0731地产研究院

编辑:李雅婷